Clarification des délais et périodes couvertes pour les déclarations d’utilisation concernant les brevets délivrés en Inde

Pour donner suite à l’entrée en vigueur le 15 mars dernier des nouvelles règles concernant la procédure de déclaration d’utilisation ou « Working statement » pour les brevets délivrés en Inde, et au manque de clarté de ces règles qui a conduit à de nombreux échanges contradictoires avec les cabinets de propriété industrielle en Inde, l’office indien des brevets a publié le 26 août 2024 un document appelé « FAQ » permettant de clarifier la procédure en question.

Comme vous le savez peut-être déjà, le fait de ne pas fournir ou de refuser de fournir à l’office indien des brevets les informations sur l'exploitation d'une invention brevetée peut donner lieu à une action pénale, qui prévoit une amende pouvant aller jusqu'à 15 000 USD (soit environ 13 530 euros).

Désormais, la déclaration d’utilisation du brevet délivré en Inde ou « Working statement » doit être déposée à l’office indien des brevets tous les trois ans à partir de l’exercice financier qui suit directement la délivrance du brevet et dans les six mois suivant la fin de chaque période de trois ans. Les exercices financiers s’étendent du 1er avril de l’année N au 31 mars de l’année N+1.

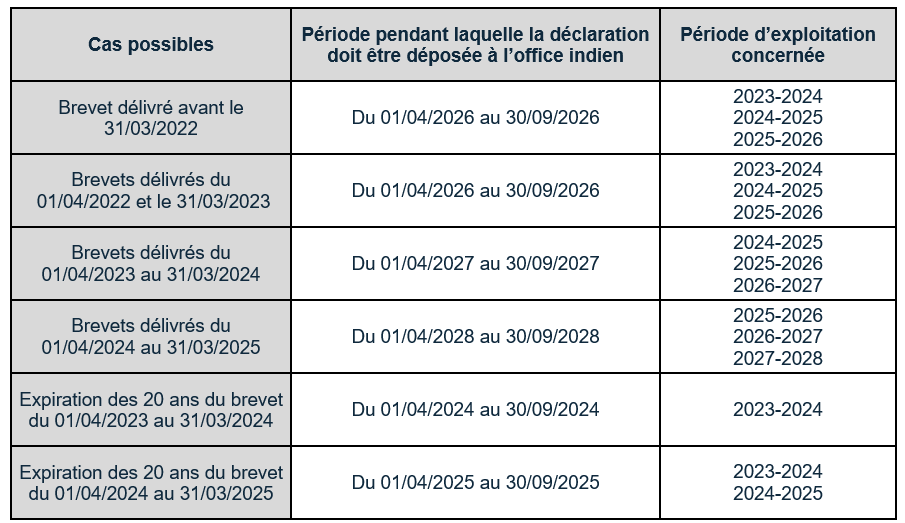

L’entrée en vigueur de cette nouvelle procédure étant le 15 mars 2024, la période de trois ans est applicable depuis cette date, avec différents scénarios impactant la période pendant laquelle la déclaration doit être déposée à l’office indien des brevets. Ces scénarios sont présentés dans le document « FAQ », et peuvent être résumés de la manière suivante :

Notez qu’il est possible de bénéficier de prolongations du délai pour déposer la déclaration à l’office indien allant jusqu’à neuf mois au-delà des dates limites indiquées ci-dessus, moyennant le paiement de taxes, allant de 120 à 610 USD par mois (soit environ 110 à 550 euros / mois) en fonction de la prolongation demandée. Par exemple, à neuf mois de prolongation maximum, la taxe à payer est d’environ 4026 USD (soit environ 3630 euros), hors frais de l’agent en Inde, qui fait le nécessaire auprès de l’office indien des brevets.

Si vous êtes client de Novagraaf Technologies, nous vous rappelons cette obligation de déclaration et les échéances exactes, pour chacun de vos brevets en Inde, quelques semaines avant la première date d’échéance. Si vous ne l’êtes pas encore, il suffit de nous confier votre portefeuille brevets pour recevoir ces rappels.